ホームページ作成費用の税務処理

新人の若葉さん

生駒会計事務所の素敵なホームページができましたね

生駒先生(あきる野市の税理士)

そうだね!WEB制作会社さんのおかげだよ

新人の若葉さん

ところで先生、ホームページの経理処理はどうやるんですか?

生駒先生(あきる野市の税理士)

一般的には広告宣伝費等で支出時の経費にできるよ

生駒先生(あきる野市の税理士)

ただし、商品の検索機能やオンラインショッピング機能がある場合は注意が必要!

Q1

インターネット上に広告宣伝用のホームページを開設しました。その制作のために業者に委託した費用は、広告宣伝費等として一時の損金にするのでしょうか。それとも、繰延資産として償却するのでしょうか。

A1

通常、ホームページは企業や新製品のPRのために制作されるものであり、その内容は頻繁に更新されるため、開設の際の制作費用の支出の効果が1年以上には及ばないと考えられますので、ホームページの制作費用は、原則として、その支出時の損金として取り扱うのが相当であると考えられます。 ただし、ホームページの内容が更新されないまま使用期間が1年を超える場合には、その制作費用はその使用期間に応じて償却します。 また、制作費用の中にプログラムの作成費用(ソフトウェアの開発費用)が含まれるようなホームページについては、その制作費用のうちプログラムの作成費用に相当する金額は無形減価償却資産(ソフトウェア)として耐用年数「5年」を適用して償却することとなります。

―国税庁ホームページより引用-

新人の若葉さん

よくわかりました。ありがとうございました!

招き猫のタマ

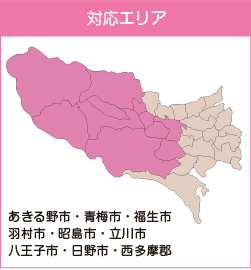

ホームページ作成費用の税務処理については、あきる野市の税理士事務所、生駒会計事務所にお気軽にご相談ください

〒190-0163

東京都あきる野市舘谷176番地1

クリアカシワⅡ 101

TEL.042-519-9529