食事を支給した場合(所得税)

食事を支給した場合(所得税)

給与は金銭で支給されるものですが、場合によっては食事の現物支給などの経済的利益をもって支給されることもあります。

経済的利益を一般的に現物給与といい、給与課税が行われます。

しかし、食事の現物支給の中には、給与課税されない非課税のものもあります。

昼食等の支給

役員や使用人に支給する食事は、次の二つの要件をどちらも満たしていれば、経済的利益はないものとして給与課税されません。

要件

①役員や使用人が食事の価額の半分以上を負担していること。

②勤務先が負担した金額が1か月当たり3,500円(税抜)以下であること。

上記要件を満たしていなければ、食事の価額から役員や使用人の負担している金額を差し引いた金額が給与課税されます。

3,500円の判定

(食事の価額)-(役員や使用人が負担している金額)×100/108=×××(10円未満切捨)

食事の価額

食事の価額は、次の金額になります。

①仕出し弁当などを取り寄せて支給している場合・・・業者に支払う金額

②社員食堂などで会社が作った食事を支給している場合・・・食事の材料費や調味料など食事を作るために直接かかった費用の合計額

残業者等の食事の支給

残業又は宿日直を行うときに支給する食事は、その全額が給与課税されません。

現金支給

現金で食事代の補助をする場合には、補助をする全額が給与課税されます。

しかし、深夜勤務者に夜食の支給ができないために1食当たり300円(税抜)以下の金額を支給する場合を除きます。

無料相談 実施中!

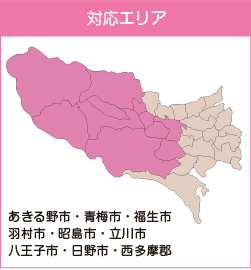

弊所は、西多摩地域(あきる野市・青梅市・福生市・羽村市・昭島市・立川市・八王子市・日野市・西多摩郡)を中心に税理士業務を行っております。

西多摩の皆様の起業・会社設立・経理・記帳・確定申告・相続対策などをフルサポートいたします。

〒190-0163

東京都あきる野市舘谷176番地1

クリアカシワⅡ 101

TEL.042-519-9529