[相続税Q&A]墓地・墓石・仏壇・仏具による相続税の節税

相続税の顧問税理士制度のお問い合わせ

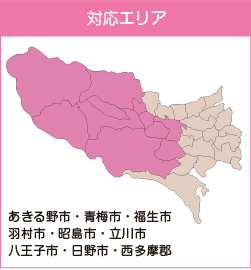

西多摩地域(あきる野市・青梅市・福生市・羽村市)で相続税の生前対策にご興味のある方は、生駒会計事務所の相続税の顧問税理士制度をご利用ください。

いつでもお気軽にお問い合わせください。

西多摩の相続税の申告と生前対策

生駒会計事務所

TEL 042-519-9529

メール info@ikoma-tax.com

URL https://ikoma-tax.com/

[確定申告Q&A]2か所給与の確定申告

No.1900 給与所得者で確定申告が必要な人

[平成27年4月1日現在法令等]

大部分の給与所得者の方は、給与の支払者が行う年末調整によって所得税額が確定し、納税も完了しますから、確定申告の必要はありません。

しかし、給与所得者であっても次のいずれかに当てはまる人は、原則として確定申告をしなければなりません。

- 1 給与の年間収入金額が2,000万円を超える人

- 2 1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

- 3 2か所以上から給与の支払を受けている人で、主たる給与以外の給与の収入金額と給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人(注)給与所得の収入金額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、給与所得及び退職所得以外の所得の金額の合計額が20万円以下の人は、申告の必要はありません。

- 4 同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている人

- 5 災害減免法により源泉徴収の猶予などを受けている人

- 6 源泉徴収義務のない者から給与等の支払を受けている人

- 7 退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人(注)給与所得及び退職所得以外の所得の金額の合計額には、次の所得は入りません。

- 1 上場株式等の配当や少額配当などで確定申告をしないことを選択したもの

- 2 特定口座の源泉徴収選択口座内の株式等の譲渡による所得で、確定申告をしないことを選択したもの

- 3 源泉分離課税とされる預貯金や公社債の利子

- 4 源泉分離課税とされる抵当証券などの金融類似商品の収益

- 5 源泉分離課税とされる一定の割引債の償還差益

- 6 源泉分離課税とされる一時払養老保険の差益(保険期間等が5年以下のもの及び保険期間等が5年超で5年以内に解約されたもの)

(所法121、174、所令262の2、298、所基通121-5、措法3、8の5、37の11の5、41の10、41の12、災免法2、3)

-国税庁のホームページより引用-

お問い合わせ先

青梅市の方の確定申告と節税対策

生駒会計事務所

TEL 042-519-9529

メール info@ikoma-tax.com

URL https://ikoma-tax.com/

青梅市の個人事業主と中小企業の経理サポートと記帳代行

西多摩 経理・記帳代行センター

TEL 0120-240-155

メール info-keiri@nishitama-keiri.com

URL http://nishitama-keiri.com/

あきる野市の税理士による確定申告基礎講座~個人事業主編~

給与所得・山林所得・雑所得・退職所得・配当所得・譲渡所得・一時所得・利子所得・不動産所得

事業所得とは

事業所得とは、卸売業・小売業・飲食業・建設業・サービス業などから生じる所得のことです。

医師・弁護士・外交員やフリーランスの方も事業所得になります。

個人で事業を行い報酬をもらう人は、事業所得者となり確定申告が必要となります。

生駒会計事務所では、確定申告時期は事業所得の相談が1番多いです。

(事業所得・不動産所得・譲渡所得の相談で全体の90%以上です)

事業所得の計算方法

事業所得=収入-必要経費

平成27年1月1日から平成27年12月31日までの売上から必要経費となるものを差し引いて計算します。

収入について

平成27年1月1日から平成27年12月31日までの1年間の売上を計上します。

12月31日の時点で未入金であっても平成27年分の売上として確定申告します。

見積書・請求書・領収書の控えなどをきちんと整理して、1年分の売上をしっかり記帳しておきましょう。

家事消費したものについても忘れずに収入金額に計上しましょう。

必要経費について

必要経費とは、売上などの収入を得るために必要な経費のことです。

したがって、商売とは関係ないプライベートの支出は必要経費になりません。

事業所得を計算するうえで、必要経費なるかならないかは非常に重要です。必要経費になれば、事業所得がその分小さくなるので納める税金も減ります。

日々の記帳の段階で必要経費となる支出か、必要経費とはならないプライベートの支出かに注意して帳簿を作成しましょう。

主な必要経費の例

・外注工賃

・減価償却費

・地代家賃

・租税公課

・水道光熱費

・旅費交通費

・通信費

・広告宣伝費

・接待交際費

・修繕費

・消耗品費

・福利厚生費

帳簿の保存期間

収入金額や必要経費などを記載した法定帳簿・・・7年

定帳簿以外の任意帳簿・・・5年

個人事業主の確定申告はおまかせください

本業が忙しい個人事業主の方にとって、1年分の経理資料を整理して記帳し会計ソフトへ入力することは、なかなか手間のかかる作業となります。

あきる野市の生駒会計事務所では、西多摩地域(あきる野市・青梅市・福生市・羽村市・昭島市・立川市・八王子市・日野市・西多摩郡)の個人事業主の方の経理や記帳のお手伝いをしています。

また、必要経費の正確な判断はもちろん、節税対策にも力を入れていますので、税務会計のプロである税理士にお気軽にご相談ください。

お問い合わせ先

西多摩地域の確定申告と節税対策

TEL 042-519-9529

メール info@ikoma-tax.com

URL https://ikoma-tax.com/

西多摩地域の経理サポートと記帳代行

TEL 0120-240-155

メール info-keiri@nishitama-keiri.com

URL http://nishitama-keiri.com/

あきる野市の税理士による確定申告基礎講座~基本編~

ごあいさつ

あきる野市の生駒会計事務所では、西多摩地域(あきる野市・青梅市・福生市・羽村市・昭島市・立川市・八王子市・日野市・西多摩郡)の個人事業主の確定申告をサポートしています。

本日より数回にわたり「あきる野市の税理士による確定申告基礎講座」を開催します。

その記念すべき第1回は基本編です。

確定申告がはじめての方でも分かりやすくまとめてありますので、どうぞ参考になさってください。

また、生駒会計事務所では確定申告無料相談会も予定していますので、お気軽にお問い合わせください。

お問い合わせ先電話番号 : 042-519-9529

確定申告とは

確定申告という言葉はよく聞くけれど、特にはじめて確定申告をする方だと、それがどんなものかイマイチよく分からない人も多いのではないでしょうか?

確定申告とは1年間(1月1日~12月31日)に得た所得を確定させ、その所得に対する税金(所得税及び復興特別所得税)を計算して、確定申告書に記載し税務署に提出する手続きのことです。

平成27年分の確定申告は、平成27年1月1日から平成27年12月31日までの所得を計算し、それに対する税金を申告書に記載して提出することになります。

確定申告の種類

①税金を納める申告

②税金が返ってくる還付申告

①の税金を納める申告の場合は、確定申告書の提出期間が決まっています。

提出期限を過ぎてしまうとペナルティの税金がかかるので注意が必要です。

②の税金が返ってくる還付申告は、もし忘れてしまっても税務署からのペナルティはありません。

ただしその場合は税金が戻って来ないので、きちんと還付申告して払い過ぎた税金を戻しましょう。

「あきる野市の税理士による確定申告基礎講座」では、①の税金を納める申告についての解説が中心です。

確定申告が必要な人は?

「自分が確定申告が必要かどうかわからない」といった人も多いのではないでしょうか?

生駒会計事務所の確定申告無料相談会では、確定申告の必要の有無を相談される方が非常に多いです。

確定申告が必要な主なケース

①個人事業主(フリーランス)の方

②アパートや土地などの不動産収入がある方

③土地や建物の売却益があった方

④年間の給与の額が2,000万円を超えた方

⑤給与の他に副業の収入があり、その副業所得が20万円を超えた方

⑥2か所以上の会社から給与を受け取っている方

確定申告をする必要のある人

その年分の所得金額の合計額が所得控除の合計額を超える場合で、その超える額に対する税額が、配当控除額と年末調整の住宅借入金等特別控除額の合計額を超える人は、原則として確定申告をしなければなりません。

しかし、給与の収入金額が2,000万円以下で、かつ、1か所から給与等の支払を受けており、その給与の全部について源泉徴収される人で給与所得及び退職所得以外の所得金額が20万円以下である人等、一定の場合には確定申告をしなくてもよいことになっています。

また、平成23年分以後は、その年において公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には確定申告の必要はありません。

なお、平成27年分以後、源泉徴収の対象とならない公的年金等の支給を受ける者は、上記の適用ができません。―国税庁のホームページより引用-

確定申告書の提出期間

平成27年分の確定申告書の提出期間は、平成28年2月16日(火)から3月15日(火)までです。

期限を過ぎるとペナルティの税金がかかるので、余裕を持って申告書を提出しましょう。

ちなみに納税も3月15日までですのでご注意を!

確定申告書の入手方法

税務署に取りに行く

最寄りの税務署で申告書をもらうことができます。

あきる野市・青梅市・福生市・羽村市・西多摩郡の方であれば、東青梅に青梅税務署があります。

パソコンでダウンロードする

国税庁のホームページから申告書をダウンロードできます。

自宅に郵送してもらう

最寄りの税務署から申告書を郵送してもらうこともできます。

この場合、申告書を入れる返信用封筒が必要になります。切手も忘れずに貼りましょう。

確定申告書の提出方法

税務署に持って行く

自分の住所地を管轄している税務署に直接持って行って提出することができます。

住所地が青梅市・福生市・羽村市・あきる野市・西多摩郡の方は、青梅税務署が所轄税務署となります。

青梅税務署

平成27年分の確定申告のお知らせ(所得税及び復興特別所得税・贈与税・個人事業者の消費税及び地方消費税)

1 相談・受付(申告書作成会場)

- ○ 会場

- 青梅税務署 (案内図)

- ○ 開設期間

- 平成28年2月8日(月)から3月15日(火)まで土、日及び祝日を除く。 ただし、2月21日(日)及び2月28日(日)は立川税務署において相談・受付を行います。

- ○ 開設時間

- 受付 午前8時30分から(提出は午後5時まで)相談 午前9時から午後5時まで

※ 申告書作成のために来場される場合は、上記期間にお越しください。

※ 平成28年2月5日(金)までは、申告書作成会場は開設しておりませんので、お待ちいただく場合があります。

- ○2月21日(日)及び2月28日(日)の相談・受付(申告書作成会場)

- 会場 立川税務署 (案内図(PDF/155KB))受付 午前8時30分から(提出は午後5時まで)

相談 午前9時から午後5時まで

※ 会場が混雑している場合には、受付を早めに締め切ることがありますので、なるべくお早めにお越しください。

―国税庁ホームページより引用―

郵便で提出する

確定申告書は郵便で提出することができます。

簡易書留で送るのが安心です。(信書ですのでメール便はダメです)

返信用封筒と切手を同封すると申告書の控えを返送してくれます。来年の申告書作成時の参考になるので、控えが手元にあると便利です。

電子申告する

パソコンを使ってe-Taxで申告書を提出することができます。

システムの使用料は無料ですが、準備するものや事前に申し込みが必要となります。

申告期限に余裕を持ってe-Taxを利用しましょう。

納税方法

現金で納める

納付書を記入して、郵便局・銀行等の金融機関、税務署で現金で納付できます。

納期限は平成28年3月15日(火)です。

申告書の提出が終わりホッとして、納付を忘れてしまう人多いので、忘れずに平成28年3月15日(火)までに申告・納付しましょう。

口座振替で納める

銀行口座などからの引き落としで税金を納めることができます。

この場合、依頼書による振替納税の申込が必要です。

平成28年3月15日(火)までに依頼書を提出してください。

ちなみに、例年口座からの引き落としは4月の半ば頃となりますので、忘れたころに税金の支払いになります。くれぐれも残高不足にはご注意ください。

振替納税が出来ない場合はペナルティの税金がかかります。

確定申告は生駒会計事務所におまかせください

あきる野市の生駒会計事務所では、西多摩地域(あきる野市・青梅市・福生市・羽村市・昭島市・立川市・八王子市・日野市・西多摩郡)の個人事業主の確定申告に力を入れています。

はじめての確定申告に不安のある方や税理士による節税対策に興味がある方は、お気軽にお問い合わせください。

お待ちしています。

西多摩地域の確定申告 お問い合わせ先

〒190-0163

東京都あきる野市舘谷176番地1クリアカシワⅡ101

生駒会計事務所

TEL:042-519-9529

FAX:042-519-9537

メール:info@ikoma-tax.com

年末調整の対象となる人

年末調整とは

年末調整は、従業員ごとに、その人の1年間の正しい所得税を計算し、その所得税と1年間の給与の支払の際に徴収した所得税とを比較し精算する作業です。

年末調整の対象となる人

在職者

①「給与所得者の扶養控除等申告書」を提出した人のうち、給与等の金額が2,000万円以下の人

②年の中途で出国(海外転勤)し、非居住者となった人

退職者

給与等の金額が2,000万円以下の「給与所得者の扶養控除等申告書」を提出した人のうち、

①年の中途で死亡退職した人

②12月中に支給期の到来する給与の支払を受けてから退職した人

③いわゆるパート・アルバイトの人で、その年中の給与等の金額が103万円以下であり、かつ、退職後その年中に再就職が見込まれない人

年末調整の対象とならない人

在職者

①「給与所得者の扶養控除等申告書」を提出していない人(乙欄、丙欄適用者)

②「給与所得者の扶養控除等申告書」を提出した人のうち、給与等の金額が2,000万円を超える人

③災害減免法の適用による源泉所得税及び復興特別所得税の徴収猶予又は還付の適用を受けた人

④非居住者

退職者

年の途中で退職した人のうち、年末調整の対象とならない人

無料相談 実施中!

弊所は、西多摩地域(あきる野市・青梅市・福生市・羽村市・昭島市・立川市・八王子市・日野市・西多摩郡)を中心に税理士業務を行っております。

西多摩の皆様の起業・会社設立・経理・記帳・確定申告・相続対策などをフルサポートいたします。

食事を支給した場合(所得税)

食事を支給した場合(所得税)

給与は金銭で支給されるものですが、場合によっては食事の現物支給などの経済的利益をもって支給されることもあります。

経済的利益を一般的に現物給与といい、給与課税が行われます。

しかし、食事の現物支給の中には、給与課税されない非課税のものもあります。

昼食等の支給

役員や使用人に支給する食事は、次の二つの要件をどちらも満たしていれば、経済的利益はないものとして給与課税されません。

要件

①役員や使用人が食事の価額の半分以上を負担していること。

②勤務先が負担した金額が1か月当たり3,500円(税抜)以下であること。

上記要件を満たしていなければ、食事の価額から役員や使用人の負担している金額を差し引いた金額が給与課税されます。

3,500円の判定

(食事の価額)-(役員や使用人が負担している金額)×100/108=×××(10円未満切捨)

食事の価額

食事の価額は、次の金額になります。

①仕出し弁当などを取り寄せて支給している場合・・・業者に支払う金額

②社員食堂などで会社が作った食事を支給している場合・・・食事の材料費や調味料など食事を作るために直接かかった費用の合計額

残業者等の食事の支給

残業又は宿日直を行うときに支給する食事は、その全額が給与課税されません。

現金支給

現金で食事代の補助をする場合には、補助をする全額が給与課税されます。

しかし、深夜勤務者に夜食の支給ができないために1食当たり300円(税抜)以下の金額を支給する場合を除きます。

無料相談 実施中!

弊所は、西多摩地域(あきる野市・青梅市・福生市・羽村市・昭島市・立川市・八王子市・日野市・西多摩郡)を中心に税理士業務を行っております。

西多摩の皆様の起業・会社設立・経理・記帳・確定申告・相続対策などをフルサポートいたします。

交際費(法人税)

交際費(法人税)

交際費から除かれる費用

少額飲食費

社内交際費を除き、一人あたり5,000円以下で一定の基準を満たすものは、損金算入ができます。

※一定の基準

次のイ~ホを記載した書類を保存している場合に限り適用されます。

イ 飲食等の年月日

ロ 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

ハ 飲食等に参加した者の数

ニ その費用の金額並びに飲食店等の名称及び所在地

ホ その他参考となるべき事項

※社内交際費

専ら法人の役員又は従業員またはこれらの親族の為に支出する交際費のことをいいます。

損金不算入額の計算

交際費は原則損金不算入とされていますが、損金不算入額の計算にあたっては一定の措置が設けられています。

期末の資本金の額等が1億円以下である法人は、下記(1)と(2)のいずれか多い額が損金の額に算入されます。

(1)下記①と②の合計額のうち年800万円以下の金額

(2)下記②の50%

①少額飲食費以外の飲食費(社内交際費は除く。)

②少額飲食費と①以外の交際費(お歳暮などの贈答品費、得意先への慶弔費、社内交際費など)

適用時期

平成26年4月1日以降に開始する事業年度

適用期限

平成28年3月31日

無料相談 実施中!

弊所は、西多摩地域(あきる野市・青梅市・福生市・羽村市・昭島市・立川市・八王子市・日野市・西多摩郡)を中心に税理士業務を行っております。

西多摩の皆様の起業・会社設立・経理・記帳・確定申告・相続対策などをフルサポートいたします。

まずは無料相談でお気軽にお問い合わせください。

ホームページ作成費用の税務処理

Q1

インターネット上に広告宣伝用のホームページを開設しました。その制作のために業者に委託した費用は、広告宣伝費等として一時の損金にするのでしょうか。それとも、繰延資産として償却するのでしょうか。

A1

通常、ホームページは企業や新製品のPRのために制作されるものであり、その内容は頻繁に更新されるため、開設の際の制作費用の支出の効果が1年以上には及ばないと考えられますので、ホームページの制作費用は、原則として、その支出時の損金として取り扱うのが相当であると考えられます。 ただし、ホームページの内容が更新されないまま使用期間が1年を超える場合には、その制作費用はその使用期間に応じて償却します。 また、制作費用の中にプログラムの作成費用(ソフトウェアの開発費用)が含まれるようなホームページについては、その制作費用のうちプログラムの作成費用に相当する金額は無形減価償却資産(ソフトウェア)として耐用年数「5年」を適用して償却することとなります。

―国税庁ホームページより引用-

〒190-0163

東京都あきる野市舘谷176番地1

クリアカシワⅡ 101

TEL.042-519-9529